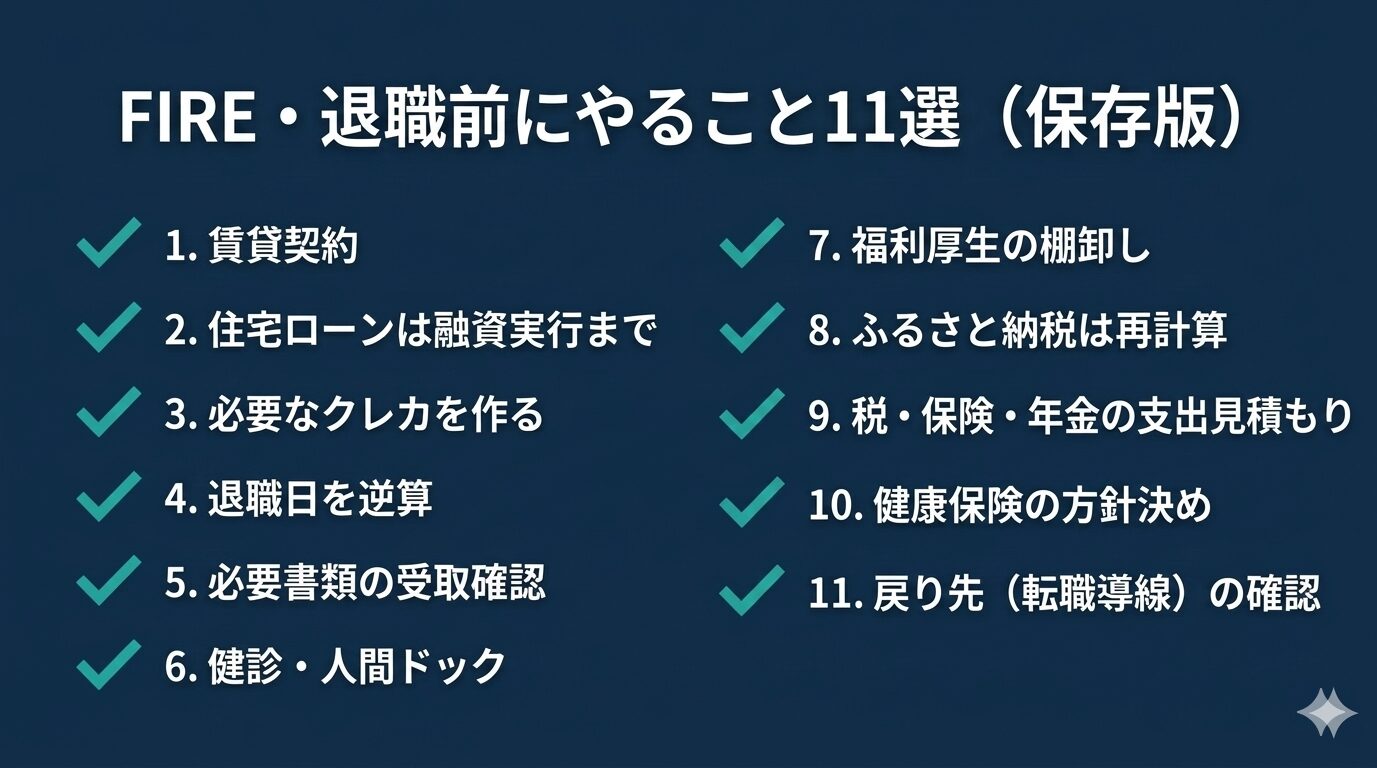

FIRE・退職前にやるべきこと11選|FIREで後悔しない最低限の準備

記事内に商品プロモーションを含む場合があります

FIREって、資産額がすべてだと思われがち。

でも現実はもっと地味で、もっと残酷です。

退職後に詰む人は、だいたい「辞め方の設計」が甘い。

逆に言うと、退職前に押さえるべきポイントはそこまで多くありません。

この記事は、退職前にやることだけを11個に絞ってまとめます。

結論:退職前に最優先なのはこの3つ

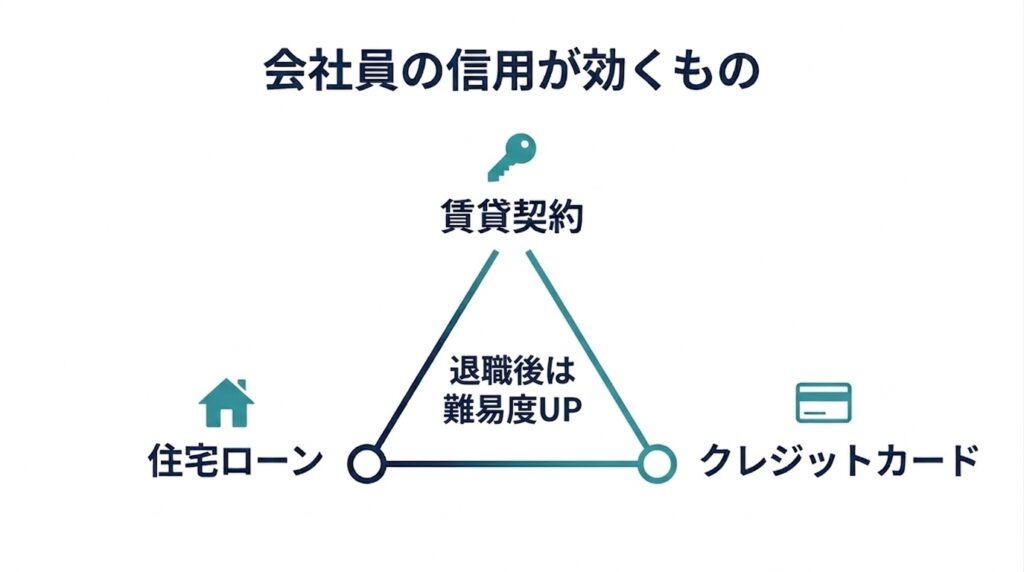

- 会社員の信用が必要なもの(賃貸・住宅ローン・クレカ)を先に片付ける

- 退職後に増える支出(税・保険・年金・固定費)を“見積もって”現金を守る

- 戻り方の選択肢を確認して、FIRE後の不安を最小化する

1. 引っ越し予定があるなら、賃貸契約は退職前に固める

無職扱いになると、賃貸審査の見られ方が変わります。

資産があっても「毎月の給与がある人」と同じ目線で見られないことは普通にある。

引っ越す可能性があるなら、退職前に住まいを確保しておくのが最短でラクです。

経験上、不動産会社にはしっかりと退職する旨も伝えた上で、契約することをおすすめします。

無職状態では借りられない家もあるので、「良い家があったのに、審査がおりなかった。」なんてことにならないようにしてください。

2. 住宅購入をローンで進めるなら、退職前に「融資実行」まで終える

ここは超重要。

申込〜審査〜契約までは進んでいても、融資実行までの間に退職・転職すると再審査や取り消しリスクが出ます。実際、金融機関の解説でも「ローン申込後、融資実行までの転職は避けるべき」と整理されています。

「買うかどうか」の話ではなく、買う予定があるなら、退職で難易度を上げないという話です。

退職日とローン審査が不安な方は不動産会社に確認が必要です。

3. 必要なクレカは退職前に作っておく

「このクレカお得だから欲しい」と思っても、退職後は審査が通りにくくなる可能性もあるので、生活に必要なカードは在職期間中に審査を通しておきましょう。

4. 有休残日数を確認し、退職日を“逆算”で決める

先に退職日を決めて、あとで引き継ぎと有休で詰まる人が多い。

会社の規定が退職1カ月前に退職を伝えるとなっていても、引き継ぎと有休は考えるべきです。

有休が1か月分あるからといって、

退職を伝えてすぐ出社しなくなる前提で考えるのは現実的ではありません。

引き継ぎと社内調整まで含めて逆算する方が、退職後も揉めにくいです。

- 有休残日数

- 引き継ぎ期間

- 繁忙期や社内調整

この3つから逆算して「現実的な退職日」を決める。

なお、有休の買い上げは原則できない整理が基本なので、消化前提で組む方が安全です。

タイミングによりますが、「ボーナスをもらって辞めたい」なら、言うタイミングも重要です。

早く言い過ぎて「辞めるまでの間が長くて気まずい」状態にならない注意が必要です。

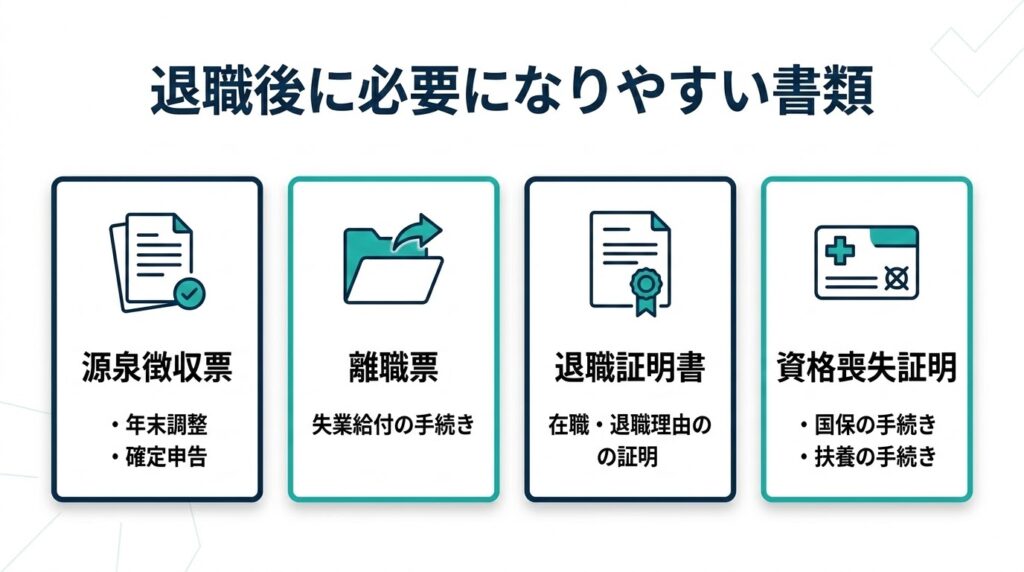

5. 退職後に必要な書類を「受け取れる状態」にしておく(重要)

退職後の手続きで詰む原因は、だいたい書類不足。

退職前に「いつ・どこに届くか」だけでも確認しておくと、退職後のストレスが激減します。

- 源泉徴収票(給与所得):

その年に転職して転職先で年末調整してもらうなら必須。転職しない場合でも確定申告が必要になる場面で使います。年の途中で退職した場合は、退職後1か月以内に交付が必要とされています。 - 離職票:

失業給付(基本手当等)を受け取るなら、ハローワークの手続きで必要になることが多い。 - 退職証明書:

在職期間や退職理由などの証明が必要なときに使う(転職先や各種手続きで求められることがある)。労働者が請求した場合、使用者は遅滞なく交付する義務があります。 - 健康保険の資格喪失がわかる書類(資格喪失証明など):

国保に切り替える/家族の扶養に入るなど、次の保険加入で求められることがあります(自治体や加入先で求める書類が違うので、退職前に確認が確実)。

あわせて、連絡先も退職前に確保しておきます。

- 人事・総務の連絡先

- 証明書発行の窓口

- 退職後も繋がりたい人の社外連絡先

書類の受け取り先と問い合わせ先が分かっているだけで、退職後の面倒はかなり減ります。

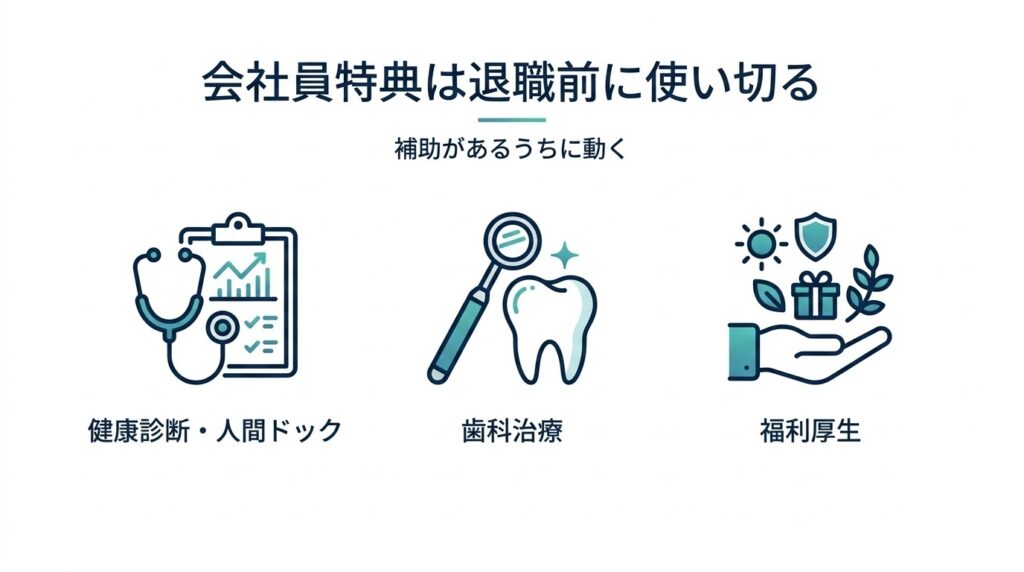

6. 健康診断・人間ドック・歯科治療は“会社員特典のうちに”寄せる

地味だけど、FIRE後に効きます。

会社や健保の補助があるうちに、

- 健診・人間ドック

- 歯科(放置してる治療)

- 必要な受診

を前倒ししておくと、退職後の負担が減ります。

家族も人間ドックを受けられたり、会社によって様々なので確認しましょう。

7. 福利厚生は“辞める前”に棚卸しして使い切る

「どうせ辞めるし」で捨てるの、普通に損です。

- 提携施設・割引

- 健診補助

- 社内制度(持株など)の扱い確認

使えるものは使い切る。これも“設計”。

8. ふるさと納税 退職年は“見込み所得で再計算”

ふるさと納税をやるなら、退職年の見込み所得で上限を再計算してから。

「毎年、これくらい買ってるから」で買うと、”多く税金を払うだけ”になる可能性も。

辞める可能性があるなら計画的に活用しましょう。

9. 税金・社会保険料は「手続き」ではなく“支出見積もり”を先に出す

退職前にやるのは、細かい申請ではありません。

いくら出ていくかを見積もって、現金クッションを守ることです。

最低限、これだけは「月いくらか」を出す:

- 住民税(翌年度に効く)

- 健康保険料

- 年金(国民年金への切替が発生しうる)

- 固定費(家賃・車・保険・サブスク)

“資産はあるけど現金が薄い”状態で退職すると、精神的に一気に削られます。

10. 健康保険は「任意継続 or 国保」どっちにするか“方針だけ決める”

手続き実行は退職後でOK。

ただ、退職前に「どっちにするか」だけ決めておくと、退職後の初動が速くなります。

- 協会けんぽの任意継続は、資格喪失日から20日以内の申出が条件の一つです。

- 国保は自治体で運用が違うものの、14日以内の届出を案内している自治体が多いです。

任意継続を選ぶ場合も、国保に切り替える場合も、

退職前の段階では加入先・会社・自治体に何が必要か確認する。

※期限や必要書類は自治体・加入先で違うので、最終確認は必ず「加入先/市役所/会社」で。

11. 戻り先の需要を確認する(不安を減らす最短ルート)

FIREの不安って、資産額より「戻れない恐怖」が大きい。

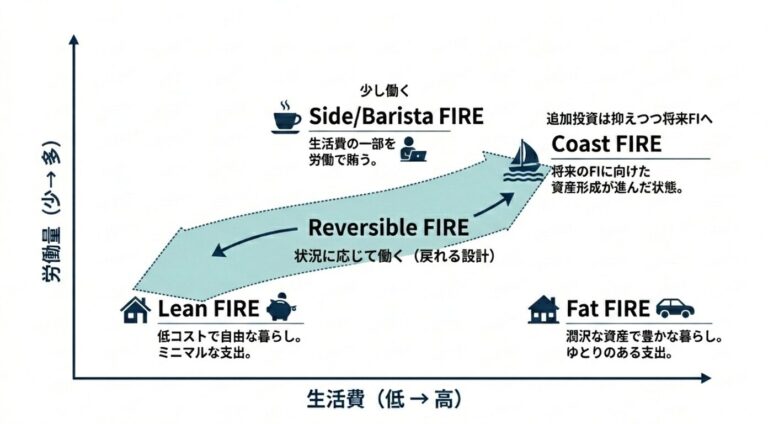

リバーシブルFIREの文脈なら、ここが本丸です。

- すぐ戻らない(でも、戻れる道は残す)

- 条件が来たら戻る(戻り先がある)

- 最悪の時に詰まない

FIRE後の不安は、資産額より

「本当に戻れるのか」 で大きくなります。

だから退職前に、

- 戻れる職種・業界

- 戻る条件(年収/勤務地/働き方の許容ライン)

- 再就職・業務委託・短時間就労など、どの戻り方が現実的か

を確認しておく。

必要なら、副業も戻った後の補助線として考える。

この“戻り導線”があるだけで、FIRE後の安心感が段違いになります。

まとめ:FIREは“辞めた後”じゃない。“辞める前”に8割決まる

退職前にやるべきことは、この11個で十分です。

- 審査ものは在職中に(賃貸・住宅ローン・クレカ)

- 退職日を設計(有休・引き継ぎ)

- 書類で詰まない

- 会社員特典を使い切る(健診・福利厚生)

- 税・保険・年金の支出を見積もって現金を守る

- 戻り先(転職導線)を確認して、不安を減らす

関連記事(内部リンクおすすめ)

ご質問・感想はコメントでもOKです。個人的な内容はお問い合わせフォームからどうぞ(匿名希望の場合は「匿名希望」と書いてください)。